Impuesto sobre Sociedades 2026: nuevos tipos para pymes y micropymes

Si tienes una pyme o una micropyme, el Impuesto sobre Sociedades 2026 puede darte un respiro. Y sí, hablamos de pagar …

El autoconsumo se define como las entregas de bienes y las prestaciones de servicio realizadas a título gratuito, es decir, sin recibir ningún tipo de contraprestación por ellas.

En definitivas cuentas, el autoconsumo se produciría si tuviéramos, por ejemplo, una tienda de ropa y nos vistiéramos con la misma sin pagar nada, o si tuviéramos un supermercado y nos lleváramos la comida sin abonar su importe.

Aunque no se cumple el requisito del pago, el autoconsumo se ha asemejado al resto de operaciones de compra-venta para evitar que esos productos autoconsumidos vayan sin IVA o que el sujeto se beneficie de deduciones que por las características de la operación no le corresponderían.

En muchas ocasiones este tipo de entregas pasan desapercibidas y no se contabilizan correctamente (en muchas ocasiones voluntariamente), pero es muy importante conocer y registrar estas operaciones para llevar un adecuado control de la actividad, tanto si tenemos una empresa como si gestionamos empresas en calidad de gestor/ contable.

El autoconsumo de bienes y servicios está regulado en los Artículos 9 y 12 de la Ley 37/ 1992 de 28 de diciembre del Impuesto sobre el Valor Añadido, y se dividen en las siguientes opciones:

Estas son las operaciones incluidas:

La transferencia, efectuada por el sujeto pasivo, de bienes corporales de su patrimonio empresarial o profesional a su patrimonio personal o al consumo particular de dicho sujeto pasivo.

La transmisión del poder de disposición sobre bienes corporales que integren el patrimonio empresarial o profesional del sujeto pasivo.

El cambio de afectación de bienes corporales de un sector a otro diferenciado de su actividad empresarial o profesional.

La afectación o el cambio de afectación de bienes producidos, construidos, extraídos, transformados, adquiridos o importados en el ejercicio de la actividad empresarial del sujeto pasivo para su utilización como bienes de inversión.

Las operaciones incluidas serían las siguientes:

Las transferencias de bienes y derechos del patrimonio empresarial o profesional al patrimonio personal del sujeto pasivo, que no estén ya comprendidas en el artículo 9, número 1.º, de la Ley, 37/ 1992.

La aplicación total o parcial al uso particular del sujeto pasivo, en general, a fines ajenos a su actividad empresarial o profesional de los bienes integrantes de su patrimonio empresarial o profesional.

Las demás prestaciones de servicios efectuadas a título gratuito por el sujeto pasivo no mencionadas en los números anteriores de este artículo, siempre que se realicen para fines ajenos a los de la actividad empresarial o profesional.

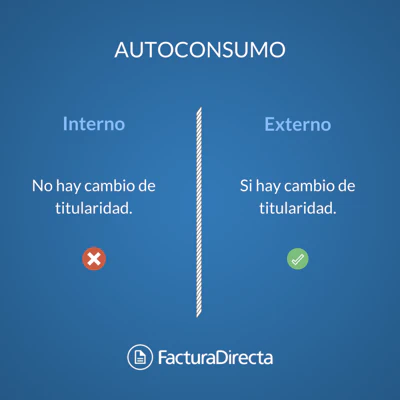

El autoconsumo externo se produciría cuando los bienes o servicios salen del patrimonio empresarial o profesional, de forma totalmente gratuita, para ser utilizado por el empresario o por terceros de forma particular.

Esta situación se produciría, por ejemplo, si el empresario vendiera material de oficina y se llevará paquetes de folios, bolígrafos… para uso personal.

Estas operaciones se gravan cuando tienen por objeto bienes del patrimonio empresarial, por cuya adquisición se ha soportado el impuesto y se ha atribuido el derecho a su deducción total o parcial, aunque no se haya ejercitado ese derecho.

Se produce en los siguientes casos:

Transferencias de bienes del patrimonio empresarial al patrimonio personal del sujeto pasivo o a su consumo particular.

Transmisión gratuita a terceros, incluso socios o empleados, de bienes afectos a la actividad empresarial o profesional, efectuadas sin contraprestación.

Por otro lado, el autoconsumo interno sería el que se produce cuando cambia la afectación de determinados bienes empresariales dentro de la misma empresa.

Por ejemplo, esto ocurriría si la empresa comercializara vehículos porque tuviera un concesionario, y se utilizaran los coches para la labor comercial.

Concretamente:

Cuando se efectúa un cambio de afectación de bienes de un sector a otro de la actividad empresarial o profesional, excepto los producidos por una modificación normativa que impliquen que una actividad económica integrada en un sector diferenciado pasa a formar parte de otro distinto, o cuando el régimen de tributación aplicable a una determinada actividad económica cambia del régimen general a cualquiera de los siguientes regímenes especiales: simplificado, agricultura, recargo de equivalencia o de las operaciones con oro de inversión, o viceversa, de estos regímenes especiales al régimen general, incluso por el ejercicio de un derecho de opción.

Por la afectación o el cambio de afectación de bienes producidos, construidos, extraídos, transformados, adquiridos o importados en el ejercicio de la actividad empresarial o profesional del sujeto pasivo para su utilización como bienes de inversión.

Este segundo supuesto de autoconsumo, tiene lugar cuando se den las siguientes circunstancias:

Que la afectación o el cambio de afectación ha de producirse en la propia actividad o dentro de un mismo sector diferenciado.

Que la actividad en la que finalmente se utilice el bien tenga un porcentaje de prorrata inferior al 100%.

Ya hemos comentado en qué casos deben incluirse estas operaciones en nuestras declaraciones, pero para llevar un correcto control del autoconsumo, tenemos que contabilizarlo.

La contabilización del autoconsumo se realiza de un modo u otro en función de si es:

Autoconsumo externo:

En este caso supondría un cambio de titularidad del bien sin contraprestación. Será obligatoria la expedición de una factura para justificar la operación.

En este sentido, la retirada de bienes con destino al patrimonio particular de la explotación deben incluirse en la cuenta 550 “Titular de la explotación” contra el abono de la 477 “HP IVA repercutido”.

Cuando la operación no sea deducible se llevará a una cuenta de “Pérdidas procedentes de activos no corrientes y gastos excepcionales” (67x) contra el abono de la 477 “HP IVA repercutido”.

Autoconsumo interno:

La operación no supondría cambio de titularidad del bien ni pago por el cambio de afectación del bien, pero sí se produciría el devengo del impuesto por operaciones similares a una entrega de bienes.

En este supuesto se ajustará la cuota autorrepercutida en la 477 “HP IVA repercutido”, mediante el cargo de la cuenta 634 “Ajustes negativos en la imposición indirecta”.

Si el autoconsumo fuera deducible se cargaría a la cuenta 472 contra el abono de la 477.

Y eso es todo, espero que esta información te sea útil para llevar correctamente la contabilidad de tus clientes.

Si tienes una pyme o una micropyme, el Impuesto sobre Sociedades 2026 puede darte un respiro. Y sí, hablamos de pagar …

Es domingo por la noche y estás ahí, rodeado de facturas, calculadora en mano y una taza de café que ya se ha enfriado …

Fácil de usar · Sin límite de facturas · Sin tarjeta de crédito